Οι σκεπτόμενοι επιχειρηματικοί ηγέτες σήμερα αναγνωρίζουν ότι οι κοινωνικές και περιβαλλοντικές προκλήσεις που αντιμετωπίζει ο κόσμος απαιτούν θεμελιώδη αναπροσανατολισμό στις εταιρείες. Ο επιχειρηματικός σκοπός πρέπει να μετατοπιστεί από τη μεγιστοποίηση του βραχυπρόθεσμου κέρδους στη χρήση του κέρδους ως μέσου για την επίλυση των παγκόσμιων προκλήσεων που αντιμετωπίζουμε όλοι.

Την τελευταία δεκαετία, οι ιδέες της βιωσιμότητας και του κοινωνικού σκοπού έχουν αποκτήσει ολοένα και μεγαλύτερη σημασία στη δημόσια ρητορική των εταιρειών, ενώ οι δηλώσεις και οι στόχοι βιωσιμότητας αφθονούν.

Οι σοβαρές επενδύσεις στον μετασχηματισμό του χαρτοφυλακίου και της επιχειρηματικής στρατηγικής εξακολουθούν να είναι σπάνιες και λίγες ενσωματώνονται στη μακροπρόθεσμη εταιρική στρατηγική, τις επενδυτικές προτεραιότητες και τα λειτουργικά σχέδια. Οι περισσότερες εταιρικές προσπάθειες για την ενσωμάτωση του κοινωνικού σκοπού περιλαμβάνουν έναν σχετικά μικρό αριθμό ανώτερων στελεχών. Η δυνατότητα πλήρους εμπλοκής και ευθυγράμμισης ολόκληρου του οργανισμού, συμπεριλαμβανομένων των μεσαίων στελεχών και των εργαζομένων πρώτης γραμμής, παραμένει ανεκπλήρωτη.

Χωρίς εστίαση στον μετασχηματισμό σε ολόκληρο τον οργανισμό, υπάρχει ο κίνδυνος ο επικεφαλής του οργανισμού να αποσυνδεθεί από το σώμα, καθιστώντας ολόκληρη την προσπάθεια αναποτελεσματική και ενδεχομένως αντιπαραγωγική.

Η ερευνά μας διαπίστωσε ότι η ενσωμάτωση της βιωσιμότητας και ενός κοινωνικού σκοπού στο βασικό DNA μιας εταιρείας απαιτεί τη συστηματική αναδιάρθρωση ολόκληρης της εταιρικής αρχιτεκτονικής, συμπεριλαμβανομένου του σκοπού, των στόχων, των μετρήσεων και των στρατηγικών, καθώς και των βασικών οργανωτικών στοιχείων όπως, η δομή, τα συστήματα, οι διαδικασίες, οι ανταμοιβές και τα κίνητρα.

Οι εταιρικές αξίες αποτελούν το θεμέλιο της και ο εταιρικός σκοπός χρησιμεύει ως στέγη, η οποία περικλείει τα πάντα από κάτω. Στόχοι και μετρήσεις, ανταμοιβές και κίνητρα, στρατηγική και φιλοδοξίες και επιδιώξεις αποτελούν τα διαφορετικά επίπεδα του οργανισμού που βασίζεται στον σκοπό.

Αυτά τα βήματα καθιστούν δυνατή τη δημιουργία ενός ενάρετου κύκλου που συνδέει τον σκοπό, τις φιλοδοξίες και τις επιδιώξεις, τους στόχους και τις μετρήσεις, τις ανταμοιβές και τα κίνητρα μαζί σε ένα ολοκληρωμένο και αυτοενισχυόμενο σύστημα. Ένα τέτοιο διασυνδεδεμένο σύστημα σκοπών χρησιμεύει ως μια υποδομή

από την οποία απορρέουν όλες οι μετασχηματιστικές στρατηγικές, πρωτοβουλίες, καινοτομίες και συνεργασίες της εταιρείας. Για τις εισηγμένες εταιρείες, η πρόκληση είναι να δικαιολογήσουν τέτοιες τολμηρές ενέργειες σε έναν κόσμο που εξακολουθεί να κυριαρχείται από μια χρηματιστηριακή αγορά που καθοδηγείται από βραχυπρόθεσμη σκέψη και έλλειψη αναγνώρισης ή ακόμη και άρνησης, του τεράστιου και αυξανόμενου εξωτερικού κόστους που επιβάλλεται στον κόσμο από την επιχειρηματική δραστηριότητα.

Για να επιτρέψουν και να επιταχύνουν αυτούς τους απαραίτητους εταιρικούς μετασχηματισμούς, οι εταιρείες θα πρέπει να συμμετάσχουν πιο ενεργά στην επιδίωξη μιας τολμηρής εταιρικής επιδίωξης: τον μετασχηματισμό του ευρύτερου θεσμικού συστήματος, εντός του οποίου λειτουργούν, του καθεστώτος δημόσιας πολιτικής, του χρηματοπιστωτικού συστήματος και, φυσικά, των σχολών διοίκησης επιχειρήσεων που παρέχουν στις εταιρείες, τους ανθρώπους που διαιωνίζουν το status quo, έτσι ώστε να επιταχυνθούν οι μετασχηματιστικές στρατηγικές που επιδιώκουν να ακολουθήσουν.

Στις 10 Δεκεμβρίου 2024, η Ελλάδα, μέσω του Νόμου 5164 - ΦΕΚ 102/12.12.2024 του Υπουργείου Ανάπτυξης, ενσωμάτωσε την Ευρωπαϊκή Οδηγία (ΕΕ) 2022/2464 (CSRD) σχετικά με την υποβολή εταιρικών εκθέσεων βιωσιμότητας. Στο πλαίσιο αυτό, οι εταιρείες υποχρεούνται να προετοιμαστούν έγκαιρα για να συμμορφωθούν με τις σημαντικά αυξημένες απαιτήσεις για την ανάπτυξη και υποβολή εκθέσεων βιωσιμότητας σύμφωνα με το προβλεπόμενο πρότυπο ESRS. Αυτή η μετάβαση απαιτεί από τις επιχειρήσεις να κατανοήσουν τις απαιτήσεις του νόμου και του προτύπου ESRS, να παρέχουν έγκαιρες και ακριβείς πληροφορίες στην ηγεσία τους, καθώς και εξειδικευμένη εκπαίδευση στη διοίκηση, τα εμπλεκόμενα στελέχη και τους υπεύθυνους βιωσιμότητας, δημιουργώντας δομές σχεδιασμού και παρακολούθησης, και ενσωματώνοντας ψηφιακά εργαλεία και αξιόπιστες βασικές γραμμές και διαδικασίες συλλογής δεδομένων.

Επιπλέον, απαιτείται αξιολόγηση της τρέχουσας κατάστασης του οργανισμού, από την ανώτερω διοίκηση στον εντοπισμό ουσιωδών ζητημάτων, κινδύνων και ευκαιριών, καθώς και στον καθορισμό των στόχων τους, και στην κατανομή των οικονομικών και ανθρώπινων πόρων. Όλα τα παραπάνω αφορούν τόσο τις εταιρείες που εμπίπτουν άμεσα στο πεδίο εφαρμογής του νόμου όσο και εκείνες των οποίων η ένταξη γίνεται σταδιακά, σύμφωνα με αυτόν.

Στο πλαίσιο για την Εφαρμογή των Κριτηρίων ESG στην ΕΕ και την Ελλάδα επί του παρόντος, εντός της ΕΕ, οι Μικρομεσαίες Επιχειρήσεις (ΜμΕ) αντιπροσωπεύουν το 95% των επιχειρήσεων και αποτελούν ζωτικό πυλώνα των οικονομιών της ΕΕ προωθώντας την απασχόληση και την καινοτομία.

Καθώς οι ΜμΕ αντιμετωπίζουν προκλήσεις στην εκπλήρωση των πολύ υψηλών απαιτήσεων που ορίζει το πρότυπο αναφοράς ESRS, η EFRAG δημιούργησε το πρότυπο VSME-Voluntary standard for non-listed micro, small & medium- sized undertakings με σκοπό την υποστήριξη πολύ μικρών, μικρών και μεσαίων επιχειρήσεων, οι οποίες δεν εμπίπτουν στο πεδίο εφαρμογής της Οδηγίας CSRD, ενθαρρύνοντάς τες παράλληλα να χρησιμοποιούν αυτό το πρότυπο για την προετοιμασία και την γνωστοποίηση πληροφοριών που αφορούν την βιωσιμότητα.

Το πρότυπο αυτό όμως δεν έχει νομική ισχύ. Ωστόσο, προσφέρει στις πολύ μικρές, μικρές και μεσαίες επιχειρήσεις ένα εθελοντικό εργαλείο για την προετοιμασία και την υποβολή εκθέσεων βιωσιμότητας με στόχο:

1. Βελτίωση της διαχείρισης των ζητημάτων βιωσιμότητας που αντιμετωπίζουν.

2. Παροχή πληροφοριών που θα ικανοποιήσουν τις απαιτήσεις δεδομένων των δανειστών/παρόχων πιστώσεων και των επενδυτών, βελτιώνοντας κατά συνέπεια την πρόσβασή τους σε χρηματοδότηση.

3. Παροχή πληροφοριών που θα βοηθήσουν στην ικανοποίηση των αναγκών δεδομένων των μεγάλων επιχειρήσεων που ζητούν πληροφορίες βιωσιμότητας από τους προμηθευτές τους.

Οι ελληνικές ΜμΕ αντιμετωπίζουν τόσο προκλήσεις όσο και πιθανές ευκαιρίες στο εξελισσόμενο κανονιστικό περιβάλλον των κριτηρίων ESG. Ενώ η εκπλήρωση των απαιτήσεων μπορεί να απαιτεί σημαντικές επενδύσεις, η υιοθέτηση των αρχών ESG μπορεί να οδηγήσει σε ισχυρότερη φήμη, βελτιωμένη ανταγωνιστικότητα και αυξημένη πρόσβαση σε οικονομική υποστήριξη, καθώς και στην ένταξή τους σε σημαντικές αλυσίδες αξίας. Οι ΜμΕ που προσαρμόζονται νωρίς, αξιοποιώντας απλοποιημένες προσεγγίσεις όπως το πρότυπο VSME, θα βρίσκονται σε πιο ευνοϊκή και ανταγωνιστική θέση.

Οι τράπεζες επίσης διαδραματίζουν κρίσιμο ρόλο στην προώθηση της μετάβασης στη βιωσιμότητα. Ανακατευθύνοντας τους οικονομικούς πόρους, οι τράπεζες μπορούν να επιταχύνουν σημαντικά τη μετάβαση προς μια πιο πράσινη οικονομία. Ο τραπεζικός τομέας θα γίνει πιο πολύπλευρος και πιο περίπλοκος. Παλαιότερα, ένας τραπεζίτης μπορούσε να επικεντρωθεί σε βασικές τραπεζικές παραμέτρους, όπως η ταμειακή ροή και οι εξασφαλίσεις. Τώρα, επιπλέον, πρέπει να συμβουλεύει τους πελάτες τι σημαίνει η μετάβαση σε ένα βιώσιμο μέλλον, πώς να ενσωματώνει τις βέλτιστες πρακτικές βιωσιμότητας και να αναφέρει με ακρίβεια τις υποχρεωτικές

γνωστοποιήσεις ESG.

Τέτοιες φιλόδοξες τράπεζες μετατοπίζουν την εστίασή τους από την «παραδοσιακή άποψη της πιστοληπτικής κανότητας» προς μια νέα ισορροπία, όπου λαμβάνονται επίσης υπόψη οι φιλοδοξίες και οι δράσεις βιωσιμότητας των πελατών. Είναι κατανοητό ότι αυτό απαιτεί πολλή προσπάθεια και ενώ οι πελάτες μπορεί να έχουν ισχυρές φιλοδοξίες βιωσιμότητας, αυτό δεν σημαίνει ότι δεν δέχονται ένα ατελείωτο μπαράζ είτε αόριστων είτε περίεργα συγκεκριμένων ερωτήσεων ESG από έναν τραπεζίτη. Η Ευρώπη, μέσω των πρόσφατων μεταρρυθμίσεων της

«Πυξίδας Ανταγωνιστικότητας», απλοποιεί το πλαίσιο των ESG προτύπων της, και έτσι η αξιολόγηση της σχέσης μεταξύ του Ελληνικού επιχειρείν με τις ESG αρχές αποκτά, κομβική σημασία.

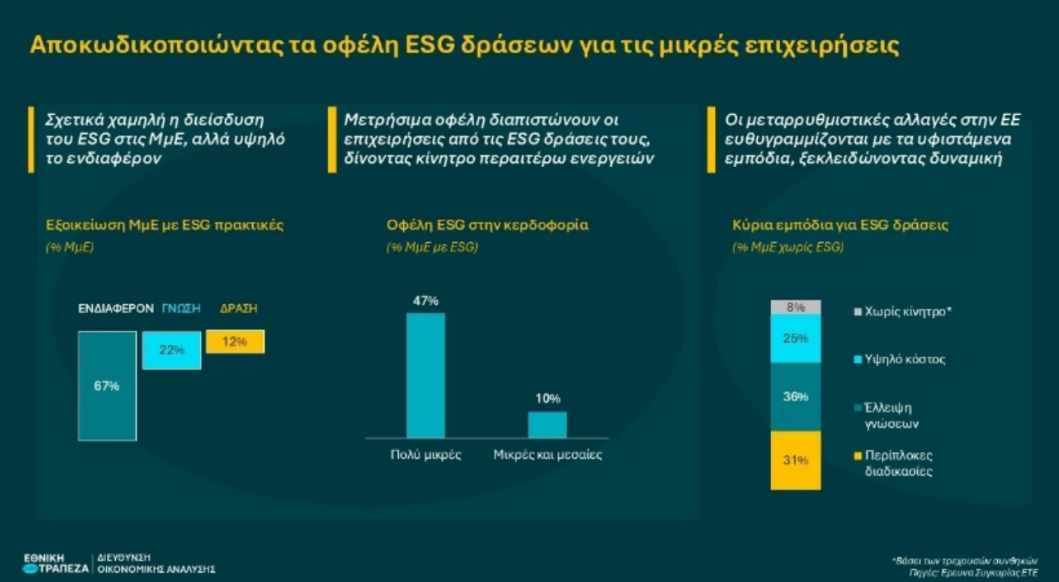

Η Διεύθυνση Οικονομικής Ανάλυσης της Εθνικής Τράπεζας, αξιοποιώντας έρευνα πεδίου σε 600 ΜμΕ, χαρτογραφεί το τρέχον επίπεδο γνώσης και εφαρμογής ESG πολιτικών στην Ελλάδα και διερευνά πώς οι θεσμικές

αλλαγές θα επηρεάσουν τον βαθμό και τη φύση υιοθέτησής τους. Ως κύριο εύρημα της μελέτης αναδεικνύεται ότι η απλοποίηση των ESG προτύπων «ξεκλειδώνει» ευκαιρίες για τις Ελληνικές επιχειρήσεις ώστε να αποκομίσουν

λειτουργικά οφέλη και να γίνουν πιο ανταγωνιστικές. https://www.nbg.gr/el/omilos/meletes-oikonomikes-analuseis/reports/ smes-esg-2025

Βασικό στοιχείο της έρευνας είναι η ανάδειξη του μεγάλου «κενού» ανάμεσα στο υψηλό ενδιαφέρον των ΜμΕ για ESG δράσεις και της χαμηλής πρακτικής υιοθέτησής τους. Συνεπώς, είναι σημαντικά τα περιθώρια περαιτέρω διείσδυσης του ESG στις ελληνικές επιχειρήσεις, με κομβικό τον ρόλο της ενημέρωσης, λαμβάνοντας

υπόψη ότι το 1/3 των επιχειρήσεων χωρίς ESG δράσεις δηλώνει ως κυρίαρχη αιτία, την έλλειψη σχετικών γνώσεων. Eκτιμάται ότι η αγορἀ θα κινητοποιηθεί καθώς οι περίπλοκες διαδικασίες καιτο υψηλό κόστος αναγνωρίζεται από την πλειοψηφία των ΜμΕ ως το κύριο εμπόδιο που τους αποτρέπει από την υιοθέτηση ESG πολιτικών.

Ο κ. Γιάννης Έξαρχος είναι Chief Sustainability Officer at JE Consulting Group